El desplome del 8,7% interanual en noviembre confirma que la política económica del Gobierno no solo enfría la actividad: la paraliza. Con el aval de Javier Milei y la ejecución de Luis Caputo, la industria pierde empleo, mercado interno y capacidad productiva. Mientras el oficialismo festeja promedios y equilibrios contables, la Argentina real paga el costo de un modelo que sacrifica producción, trabajo y entramado industrial en nombre de un ajuste permanente.

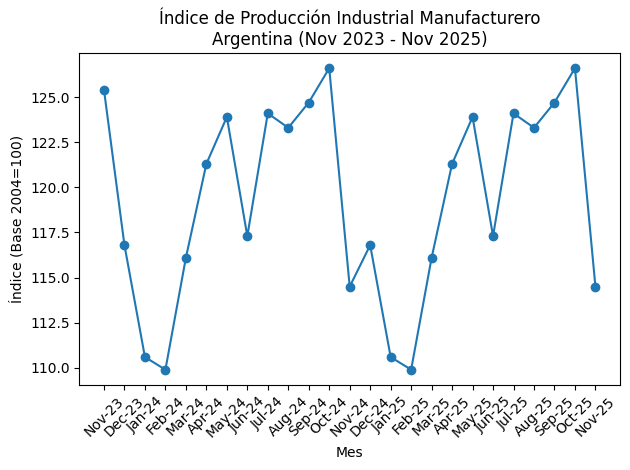

La industria argentina cerró noviembre con una señal inequívoca de alarma. El Índice de Producción Industrial Manufacturero registró una caída interanual del 8,7%, una cifra que se acerca peligrosamente a los dos dígitos y que expone, sin margen para interpretaciones benevolentes, el impacto directo de la política económica aplicada por el presidente Javier Milei y ejecutada por su ministro de Economía, Luis Caputo. No se trata de un error estadístico ni de un mal mes aislado: es la consecuencia lógica de un programa de ajuste que eligió disciplinar la economía vía recesión, licuación del consumo y abandono explícito de la producción nacional.

Según el Instituto Nacional de Estadística y Censos, en su Informe Técnico “Índice de Producción Industrial Manufacturero – Noviembre de 2025”, la actividad manufacturera no solo cayó 8,7% respecto de igual mes del año anterior, sino que además mostró una variación negativa del 0,6% respecto de octubre en la serie desestacionalizada y un retroceso del 0,1% en la serie tendencia-ciclo. Es decir, la industria no solo está peor que hace un año, sino que llega al cierre del año en plena fase descendente, sin señales de rebote inmediato.

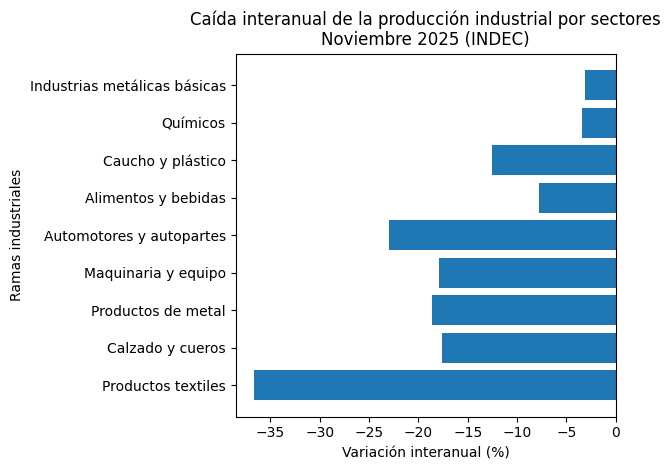

Los propios datos oficiales confirman que el deterioro es generalizado. Quince de las dieciséis divisiones de la industria manufacturera registraron caídas interanuales en noviembre de 2025. La magnitud de este dato invalida cualquier intento de relativizar la crisis productiva como un fenómeno sectorial o transitorio. El ajuste no se concentra en una rama puntual: atraviesa casi todo el entramado industrial argentino. Lo que se está ajustando no es una estadística, sino una estructura económica completa.

La dinámica mensual refuerza el diagnóstico. La caída de la serie desestacionalizada y el retorno de la tendencia-ciclo a terreno negativo muestran que la industria llegó a fin de año en retroceso. No hay allí ninguna sorpresa: cuando se contrae el salario real, se paraliza el crédito, se elimina la obra pública y se expone a la industria a una apertura sin amortiguadores, el resultado es una economía que se apaga lentamente. La estabilidad macroeconómica que el Gobierno exhibe como trofeo se sostiene sobre una actividad productiva cada vez más debilitada.

Desde el Ministerio de Economía se insiste en destacar que el acumulado de enero a noviembre de 2025 muestra un crecimiento del 2% respecto de igual período de 2024. El propio INDEC consigna ese dato. Sin embargo, ese promedio convive con una dinámica de cierre claramente negativa y con un nivel de actividad que permanece entre 5,5% y 6% por debajo de los registros previos a la asunción de Milei. En términos concretos, después de un año de ajuste feroz, la industria sigue produciendo menos que antes. El promedio sirve para el discurso; la tendencia sirve para entender la realidad.

El golpe más severo volvió a sentirse en los sectores ligados al mercado interno, precisamente aquellos que el Gobierno decidió abandonar a su suerte bajo la lógica de que el mercado “se acomoda solo”. Los productos textiles se desplomaron 36,7% interanual, según los cuadros sectoriales del IPI Manufacturero. Se trata de una de las ramas con mayor densidad de empleo industrial, donde cada punto de caída se traduce casi de manera automática en suspensiones, reducción de turnos o cierres de pequeñas y medianas empresas. No es una hipótesis académica: es lo que ocurre cuando se derrumba el consumo y no existe ninguna política de sostén.

En la misma línea, prendas de vestir, cuero y calzado retrocedió 17,6%. Dentro de ese rubro, el calzado cayó 30,9% y el curtido y terminación de cueros se contrajo 26,6%. Son actividades con cadenas productivas cortas, escasa espalda financiera y alta dependencia del mercado interno. Cuando los ingresos reales se licúan y la incertidumbre domina las decisiones de compra, estas industrias quedan directamente expuestas al colapso. El ajuste que Milei y Caputo presentan como orden macroeconómico se vive en estos sectores como una asfixia cotidiana.

La metalmecánica, otro núcleo central del empleo industrial, tampoco escapó al derrumbe. Productos de metal cayó 18,6% interanual, con una baja del 24,7% en envases metálicos. A su vez, la industria metalúrgica y los servicios de trabajo de metales retrocedieron 18,1%. Aquí el daño se multiplica: no solo se afectan las plantas principales, sino también una extensa red de talleres, proveedores y contratistas que sostienen empleo calificado en distintas regiones del país. Cada máquina que se apaga hoy es capacidad productiva que cuesta años volver a encender.

En maquinaria y equipo, la caída fue del 17,9%. Pero el dato más elocuente aparece en los aparatos de uso doméstico, que se hundieron 39,7%. La señal es clara: las familias postergan decisiones de consumo de bienes durables porque no tienen margen ni previsibilidad. Cuando el salario alcanza apenas para cubrir gastos básicos y el futuro aparece incierto, nadie compra heladeras, lavarropas o electrodomésticos. Esa postergación golpea de lleno a plantas que concentran empleo calificado y cadenas industriales complejas.

El sector automotor, históricamente presentado como uno de los pilares del desarrollo industrial argentino, también refleja el impacto del ajuste. Vehículos automotores, carrocerías, remolques y autopartes cayó 23% interanual. La producción de vehículos se redujo 28,7% y las autopartes retrocedieron 19,9%. El efecto arrastre se siente en proveedores industriales, logística y empleo regional. Lejos de cualquier relato de modernización, lo que se observa es un achicamiento forzado del sector.

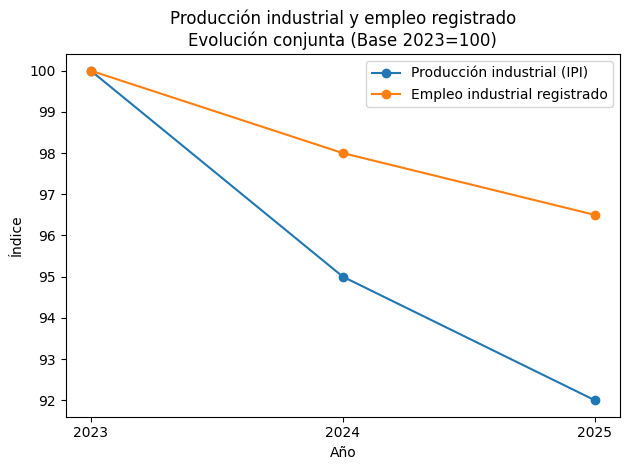

La contracción de la producción manufacturera no es un fenómeno abstracto ni se agota en una planilla del INDEC. Cada punto que cae el Índice de Producción Industrial se traduce, con distintos ritmos según el sector, en menos horas trabajadas, suspensiones, recortes de turnos y, finalmente, pérdida de puestos de trabajo. La industria es uno de los principales generadores de empleo asalariado registrado y su deterioro tiene un impacto casi inmediato sobre el mercado laboral, especialmente en ramas intensivas en mano de obra como textiles, calzado, metalmecánica y automotriz.

Los propios registros oficiales comienzan a mostrar ese traslado de la crisis productiva al empleo. De acuerdo con datos del Ministerio de Capital Humano, el empleo asalariado privado registrado en la industria manufacturera cayó 1,8% en los primeros nueve meses de 2025. No se trata de un shock repentino, sino de una erosión persistente que acompaña la caída de la producción y anticipa un deterioro mayor si la tendencia no se revierte. En un contexto de desplome del consumo interno y ausencia de políticas de protección sectorial, la pérdida de puestos industriales no solo reduce ingresos familiares, sino que debilita el entramado productivo en el mediano plazo.

Incluso ramas vinculadas a bienes esenciales muestran retrocesos significativos. Alimentos y bebidas cayó 7,8% interanual, un dato particularmente sensible en un contexto de deterioro del consumo masivo. La única excepción relevante fue la refinación del petróleo, coque y combustible nuclear, que creció 6,3%. El contraste es elocuente: el modelo económico favorece actividades puntuales, intensivas en capital y con bajo impacto en empleo directo, mientras deja a la intemperie al resto del entramado industrial.

En términos de nivel, el propio INDEC señala que la industria manufacturera se encuentra aún entre 5,5% y 6% por debajo de los niveles de diciembre de 2024 y noviembre de 2023. Esto confirma que uno de los sectores clave en la generación de empleo continúa sin recuperarse. La comparación con la construcción refuerza el diagnóstico general: aunque la caída interanual de noviembre fue menor, el sector se encuentra más de 24% por debajo de los niveles previos, según estimaciones privadas citadas en los análisis económicos. Industria y construcción, los dos grandes motores del empleo registrado privado, siguen en retroceso.

Desde el Gobierno se sugiere que la estabilidad macroeconómica, la reducción de tasas o el nuevo esquema cambiario podrían traer alivio hacia adelante. Sin embargo, incluso esas proyecciones admiten que no se espera un crecimiento pujante. El mejor escenario que ofrece el programa de Milei y Caputo es una estabilización en niveles deprimidos, una economía que deja de caer solo porque ya cayó demasiado.

El impacto sobre el empleo empieza a reflejarse también en los registros oficiales. De acuerdo con datos del Ministerio de Capital Humano, el empleo asalariado registrado privado en la industria manufacturera cayó 1,8% en los primeros nueve meses de 2025. No se trata de un derrumbe instantáneo, sino de una erosión persistente que anticipa un deterioro mayor si la tendencia continúa. El ajuste, en este caso, no irrumpe de golpe: se filtra lentamente, hasta que el daño se vuelve estructural.

Nada de esto ocurre por azar. La caída industrial es el resultado de decisiones políticas concretas tomadas por el presidente Javier Milei y su ministro de Economía, Luis Caputo: apertura comercial sin protección, destrucción del mercado interno, licuación de ingresos y ausencia total de una política industrial. Presentar este proceso como un costo inevitable del ordenamiento macroeconómico es una forma elegante de eludir responsabilidades.

La industria no se desploma por una fuerza de la naturaleza. Se desploma porque se la abandona. Y mientras el Gobierno celebra equilibrios fiscales, la Argentina productiva pierde fábricas, empleo y futuro.

Fuente:

Instituto Nacional de Estadística y Censos (INDEC). Índice de Producción Industrial Manufacturero – Noviembre de 2025.

https://www.lapoliticaonline.com/economia/la-industria-se-desplomo-en-noviembre-con-una-caida-generalizada-de-la-produccion/

https://eleconomista.com.ar/economia/dato-oficial-industria-aun-esta-6-abajo-nivel-previo-milei-construccion-desploma-241-n91805

Deja una respuesta