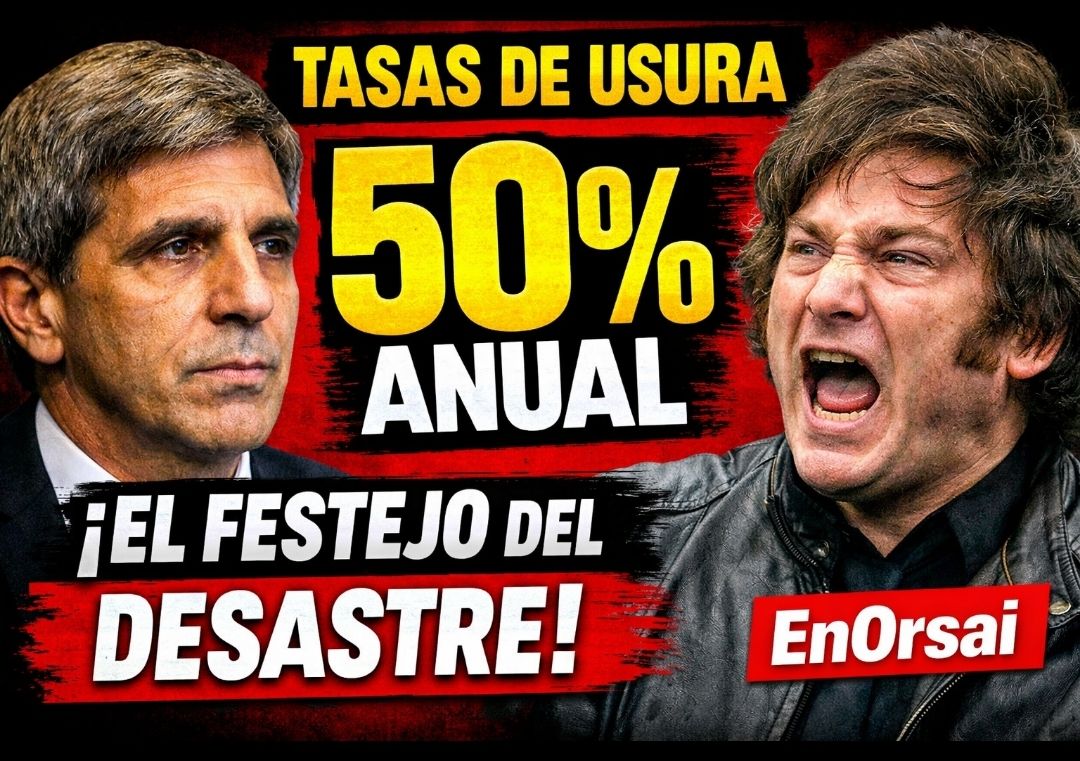

Para renovar la deuda, Caputo pagó tasas de hasta el 50% anual que duplican la inflación

El Gobierno celebró el rollover como un éxito financiero, pero el precio fue brutal: intereses siderales, crédito más caro y una economía real cada vez más asfixiada. El mercado le marcó la cancha al experimento libertario y expuso la fragilidad del plan económico de Javier Milei.

En su primera gran prueba financiera de 2026, el Ministerio de Economía logró evitar un desarme masivo de deuda en pesos, pero sólo a costa de convalidar tasas que duplican —y en algunos casos triplican— la inflación proyectada. El resultado dejó al desnudo una verdad incómoda: lejos de la confianza prometida, el mercado exige premios exorbitantes para seguir prestándole al Estado argentino bajo el gobierno de Javier Milei.

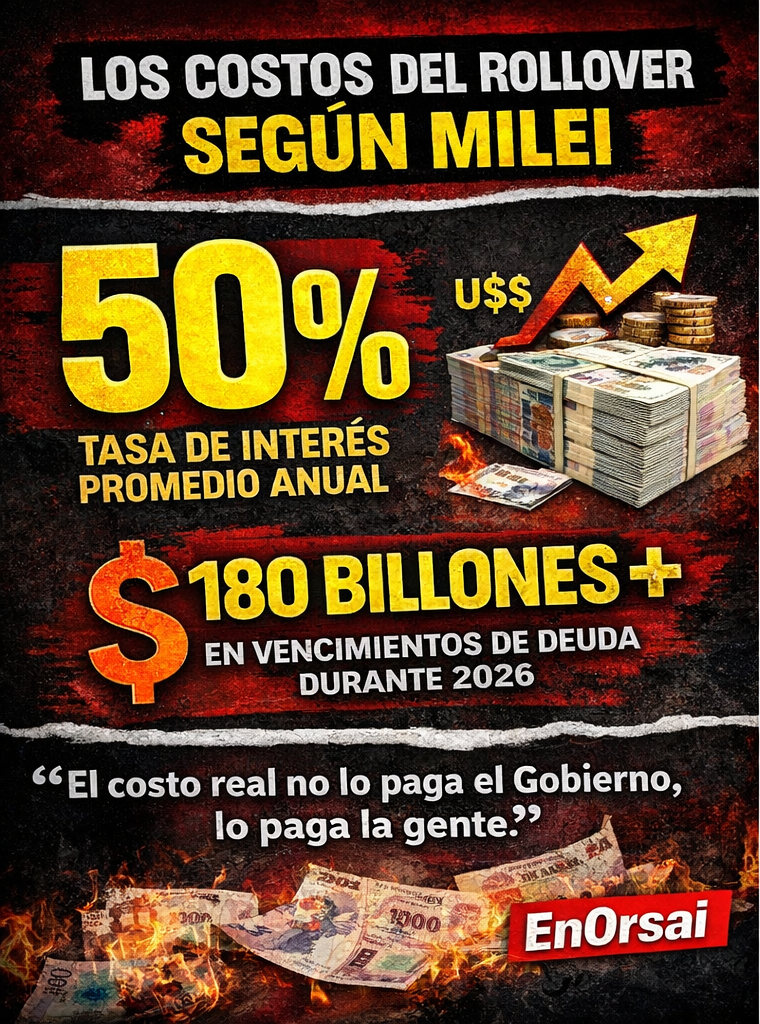

El relato oficial volvió a chocar contra la realidad. En medio de una licitación clave, con vencimientos que superaban holgadamente los nueve billones de pesos, el Gobierno logró renovar la mayor parte de la deuda en moneda local. Desde el Palacio de Hacienda se habló de “éxito”, de “plan de estabilización” y de “anclas” fiscales y monetarias. Sin embargo, detrás de la celebración se esconde un dato imposible de maquillar: para conseguir ese rollover, el ministro Luis “Toto” Caputo tuvo que aceptar tasas de interés que rondan el 50% anual, niveles que duplican la inflación real y pulverizan cualquier discurso de normalización macroeconómica.

El contexto no era benigno. La licitación encontró a un Tesoro con apenas algo más de tres billones de pesos disponibles frente a vencimientos que rondaban los 9,5 billones. La liquidez era escasa, la demanda de pesos estaba seca y el margen de maniobra, reducido. En ese escenario, el Gobierno aspiraba a una renovación amplia que evitara liberar pesos al mercado y alimentar la presión sobre el dólar. Lo logró parcialmente, pero el costo fue descomunal. Las letras de más corto plazo, con vencimientos a semanas, se adjudicaron con tasas efectivas anuales cercanas al 49%, mientras que otros instrumentos llegaron incluso más alto.

La paradoja es evidente. El propio Presupuesto 2026 del Gobierno proyecta una inflación anual de apenas 10,1%. Incluso las estimaciones privadas, mucho más escépticas, la ubican en torno al 20%. En cualquier caso, pagar intereses del 50% implica reconocer que ni el mercado cree en esas proyecciones ni el Gobierno confía en su propio sendero de desinflación. El mensaje es brutal: para los inversores, el riesgo argentino sigue intacto y el experimento libertario no merece crédito barato.

Los datos de la licitación confirman esa desconfianza. La demanda se concentró casi exclusivamente en instrumentos de corto plazo y a tasa fija. El plazo promedio de la deuda colocada se desplomó a apenas cinco meses, muy lejos de los doce meses que se habían registrado en la licitación previa, cuando gran parte de los vencimientos estaban en manos del sector público. El sector privado, esta vez protagonista, eligió refugiarse en papeles breves, mostrando que nadie quiere quedar atrapado en pesos a largo plazo bajo este esquema económico.

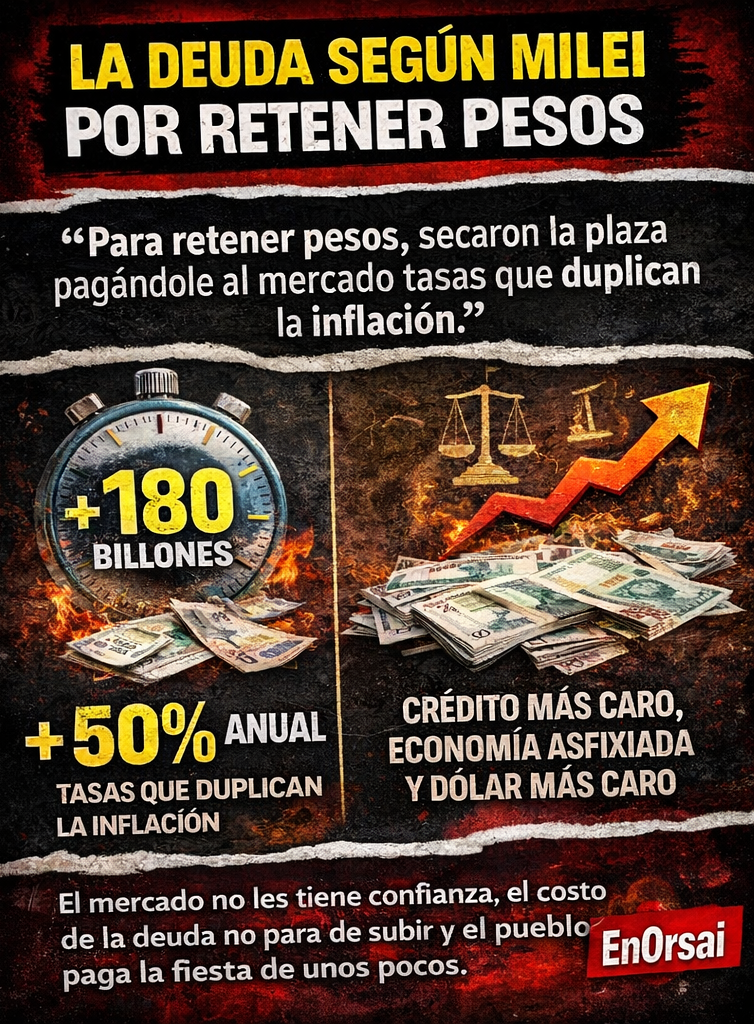

Esa preferencia no es casual. La volatilidad de las tasas, la persistencia de la inflación y la fragilidad del programa monetario empujan a los inversores a cubrirse. Nadie está dispuesto a apostar a plazos largos cuando el propio Gobierno utiliza tasas prohibitivas como herramienta para “secar la plaza” de pesos. El ancla monetaria, lejos de ordenar expectativas, se convirtió en una señal de alarma.

La situación se agrava si se amplía el foco. Durante 2026, la Argentina enfrenta vencimientos monumentales. Según cifras oficiales, deberá afrontar pagos por más de 180 billones de pesos en deuda local y más de 15.000 millones de dólares en obligaciones en moneda extranjera. El primer vencimiento fuerte en dólares ya obligó al Gobierno a recurrir a un préstamo con garantía —un repo— con bancos internacionales para conseguir los 4.200 millones necesarios. No hubo magia, ni lluvia de inversiones, ni confianza espontánea: hubo endeudamiento caro y de corto aliento.

En ese contexto, el Fondo Monetario Internacional y la administración estadounidense vienen presionando para que el Banco Central acumule reservas. Las reservas siguen en terreno negativo y el margen es mínimo. El Gobierno prometió avanzar en ese camino mediante un esquema de bandas cambiarias ajustadas por inflación y compras en el mercado oficial. El Banco Central empezó a intervenir, acumulando algunas compras en las últimas semanas, pero el desafío estructural sigue intacto. Comprar dólares sin emitir pesos es una ecuación cada vez más difícil cuando la economía está asfixiada por la recesión y las tasas.

La otra cara del “éxito” financiero es la microeconomía. Para sostener el rollover, el Gobierno aceptó un apretón monetario extremo. Tasas al 50% no sólo encarecen la deuda pública: destruyen el crédito privado, paralizan la inversión y enfrían aún más una actividad económica que ya viene golpeada. El costo del capital se dispara y se lleva puesto cualquier atisbo de recuperación. El propio mercado lo reconoce: las tasas compran tiempo, pero sólo postergan la presión cambiaria y la inflación futura.

El resultado de esta licitación también expuso tensiones políticas y financieras. En la previa, el presidente Javier Milei acusó públicamente a bancos privados de intentar forzar una corrida cambiaria, sin aportar pruebas ni nombres. La señal fue explosiva. En un mercado ya nervioso, esas declaraciones añadieron incertidumbre justo cuando las entidades decidían si renovar o no sus posiciones en deuda pública. El clima era de desconfianza y la licitación terminó reflejándolo en tasas cada vez más altas.

Pese al endurecimiento monetario, el dólar no cedió. Los distintos tipos de cambio siguieron subiendo, erosionando el rendimiento del carry trade que había funcionado meses atrás. El Banco Central, mientras tanto, intervino fuerte en el mercado de futuros, acumulando un volumen de contratos que no se veía desde 2022. Todo esto ocurre mientras el discurso oficial insiste en la “libre flotación dentro de bandas”. Otra vez, el relato choca con los hechos.

El mensaje del mercado es claro y demoledor. El supuesto superávit fiscal no alcanza para disipar el riesgo argentino. La baja de la inflación celebrada por el Gobierno se sostiene en comparaciones interanuales forzadas y en una recesión profunda, no en un proceso genuino de estabilización. Cuando llega la hora de renovar la deuda, el veredicto es implacable: sin confianza, no hay crédito barato.

En definitiva, la licitación de deuda en pesos dejó al desnudo la contradicción central del modelo de Javier Milei. Para evitar que los pesos se vayan al dólar, el Gobierno paga tasas exorbitantes que duplican la inflación y estrangulan la economía real. Para sostener el relato de estabilidad, sacrifica crecimiento, consumo y empleo. El mercado, lejos de aplaudir, castiga. Y cada punto adicional de tasa es una factura que no paga el ministro, sino una sociedad ya exhausta.

Fuente:

https://elpais.com/argentina/2026-01-15/argentina-convalida-altas-tasas-para-refinanciar-vencimientos-de-deuda-local.html

https://www.letrap.com.ar/economia/toto-caputo-renovo-el-76-la-deuda-pago-tasas-50-mas-altas-y-ruega-que-28-billones-no-vayan-al-dolar-n5417556

https://www.lapoliticaonline.com/economia/el-mercado-castigo-a-caputo-y-le-cobro-tasas-del-5-mensual-para-renovarle-la-deuda-8168/

Deja una respuesta