Mientras las letras en pesos del BCRA caían, el rubro “otros pasivos” explotaba. Según el economista Roberto Cachanosky, el organismo debería publicar los datos diarios de sus operaciones. El gobierno justifica la opacidad como “estándar internacional”, pero el silencio empieza a costar caro.

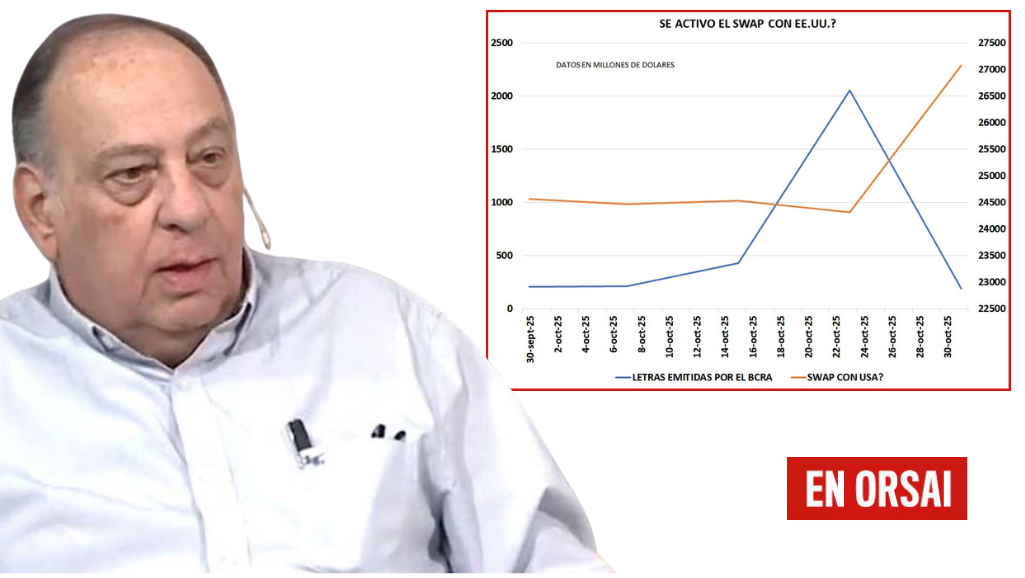

El jueves 7 de noviembre de 2025 quedó al descubierto lo que muchos intuían: la administración de Javier Milei se desliza cada vez más hacia la oscuridad informativa. Un tuit del economista Roberto Cachanosky, acompañado de un gráfico con datos del Banco Central (BCRA), reveló que no solo se emitieron letras en pesos a favor del Tesoro norteamericano, sino que también se habría activado un swap con Estados Unidos, un acuerdo de intercambio de monedas por hasta USD 20.000 millones.

“Todo parece indicar que el BCRA no solo le entregó letras en pesos al Tesoro norteamericano, sino que, además, el aumento de otros pasivos hace suponer que se activó el swap con EE.UU.”, escribió Cachanosky en su cuenta de X. En su análisis, el economista exige que el organismo informe “diariamente qué tasa pagó por las letras, por qué aumentó el rubro otros pasivos y si hay un swap activado, cuál es el costo”. Su reclamo es transparente: el Banco Central no es propiedad del gobierno de turno, y su deber es rendir cuentas al conjunto de los ciudadanos.

La advertencia tiene fundamento. En los balances del BCRA correspondientes al 31 de octubre se observó una caída de USD 1.900 millones en letras en pesos —precisamente el monto que había manejado el fondo de Scott Bessent durante la etapa preelectoral— y un aumento simultáneo de USD 2.800 millones en el rubro “otros pasivos”, donde se registran las operaciones de swap. El movimiento no fue menor: implica que el gobierno utilizó recursos del swap con Estados Unidos para devolver dólares al Tesoro norteamericano y pagar USD 796 millones en intereses al FMI.

En palabras simples: la gestión libertaria activó deuda para pagar deuda. Y lo hizo sin comunicarlo oficialmente.

Mientras tanto, la comunicación oficial se limita a lugares comunes. Voceros del Ministerio de Economía repiten que “los swaps son mecanismos internacionales habituales” y que “no afectan las reservas netas”. Técnicamente es cierto, pero también esconde una trampa: el dinero recibido no incrementa las reservas propias del país, solo las brutas. En otras palabras, no hay más dólares argentinos, solo un préstamo que se computa como tal.

El economista Christian Buteler coincidió con Cachanosky en redes: “Transparencia total ya”, reclamó, mientras otro especialista, Sergio Chouza, añadió que “el Gobierno desperdicia la oportunidad de acumular reservas. Para evitar una suba del dólar forzaron la máquina y activaron el swap con EE.UU., transformando el puente financiero en deuda que vas a pagar vos”.

Los números confirman ese diagnóstico. Según Infobae, el 7 de noviembre el BCRA usó unos USD 2.970 millones del swap, dentro del tope firmado el 20 de octubre, y los destinó a cubrir las obligaciones del Tesoro y al FMI. La maniobra permitió sostener las reservas brutas en torno a los USD 40.764 millones, pero las reservas netas continúan negativas, en aproximadamente –USD 11.000 millones. Es decir, el maquillaje contable logró evitar un derrumbe estadístico, pero no resolvió la fragilidad real del sistema financiero.

El reclamo de Cachanosky apunta al corazón del problema: la falta de información pública diaria. Si el BCRA publica los datos con un mes de retraso, los mercados operan en la oscuridad y el riesgo de información privilegiada crece. Algunos actores pueden acceder a datos internos y anticiparse a las decisiones del Banco Central, obteniendo ganancias indebidas. Es una práctica peligrosa, típica de los períodos de desregulación salvaje.

El gobierno de Milei, que se autoproclama defensor de la transparencia y la competencia, parece estar utilizando los mismos mecanismos opacos que criticaba en gestiones anteriores. Bajo el pretexto de “estándar internacional”, lo que en realidad consolida es una economía administrada por pocos, en silencio y sin control parlamentario.

El swap con Estados Unidos fue presentado como una muestra de confianza externa. Sin embargo, en la práctica, representa una dependencia estructural creciente. La activación implica un compromiso de devolución en dólares bajo condiciones que no fueron divulgadas. Nadie fuera del círculo económico del Gobierno sabe qué tasa se pactó ni cuáles son los plazos.

Lo más preocupante es que este tipo de maniobras pueden repetirse. Si el Ejecutivo necesita mostrar fortaleza financiera o evitar un salto del tipo de cambio, puede volver a utilizar swaps o adelantos transitorios para cubrir huecos. Pero cada movimiento de ese tipo se traduce en más deuda, más intereses y menos autonomía.

En definitiva, el gobierno de Javier Milei está utilizando la arquitectura del Banco Central como una herramienta de opacidad y subordinación. Las palabras de Cachanosky resuenan más allá de su postura liberal: piden transparencia, información pública, responsabilidad institucional. Y eso —en un país donde los dólares desaparecen más rápido que las promesas— es una demanda básica, no ideológica.

Porque si el Estado solo se comunica cuando ya no hay remedio, lo que queda no es gobernanza, sino simulacro. Y en economía, los simulacros se pagan caros.

Fuentes y citas consultadas

1. Roberto Cachanosky, publicación en X (07/11/2025). https://x.com/RCachanosky/status/1986829034768982407

2. “Argentina activó el swap con EE.UU. para devolver los dólares que Bessent había vendido antes de las elecciones y pagarle al FMI.” Infobae, 7 de noviembre de 2025.

3. “Salvataje de EE.UU.: indicios en el BCRA apuntan a que Scott Bessent desarmó posición en pesos, ¿se activó el swap?” Ámbito Financiero, 6 de noviembre de 2025.

4. “El Banco Central oficializó el swap de monedas con el Tesoro de Estados Unidos: en qué consiste el acuerdo y cómo impacta en las reservas.” Chequeado, 20 de octubre de 2025.

5. “¿Qué es el swap, para qué puede utilizarse y qué lo diferencia de un préstamo tradicional?” El Auditor Info, 2025.

6. Balances semanales del BCRA al 31 de octubre de 2025.

Deja una respuesta