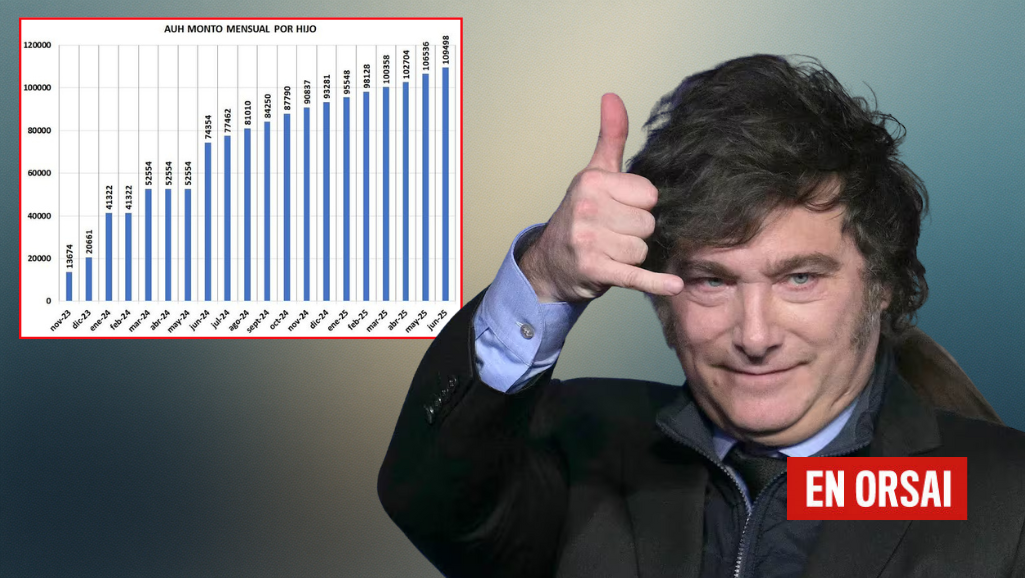

ECONOMÍA: 10 claves de la peor semana del gobierno de Milei

Por Javier El Profe Romero

El “carry trade” colapsó esta semana tras ganancias especulativas en el segundo trimestre y fuertes salidas de capitales. El intento oficial de recrear una burbuja financiera duró apenas tres meses, con fuga récord y reservas en rojo. Tras la flexibilización cambiaria, se fugaron casi 5.250 millones de dólares y el FMI frenó desembolsos por incumplimientos.

1. El salvataje del FMI no resolvió la crisis externa

El préstamo del FMI solo contuvo parcialmente la corrida cambiaria iniciada en marzo de 2025, pero no generó las condiciones para una nueva burbuja financiera ni alivió la creciente insolvencia externa. De hecho, los vencimientos externos entre 2025-2027 suman más de 75.000 millones de dólares, lo que acentúa el riesgo de crisis de deuda.

2. Fuerte salida de capitales tras apertura del cepo

La liberalización cambiaria y la falta de confianza generaron una formación neta de activos externos (fuga de capitales) de 5.247 millones de dólares solo entre abril y mayo de 2025, lo que equivale al 44% del primer desembolso del FMI.

3. Fracaso del “carry trade” como estrategia financiera

El intento de crear una nueva burbuja especulativa usando instrumentos como las LECAP fue fugaz: inversores lograron hasta 8,4% de ganancia en dólares si desarmaron posiciones a fines de junio, pero perdieron 3,5% en julio por la suba del tipo de cambio.

4. Reservas netas siguen en territorio negativo

Pese a los ingresos extraordinarios del blanqueo y el FMI, las reservas netas del BCRA en julio son negativas en 5.365 millones de dólares, y caen a -9.575 millones si se descuentan vencimientos de corto plazo. Esto incumple metas con el FMI y frenó nuevos desembolsos.

5. No hay recuperación sostenida de la actividad económica

Tras una leve mejora en el segundo semestre de 2024, la actividad registra estancamiento entre diciembre de 2024 y abril de 2025, en parte por el freno al consumo y el agotamiento de la inversión, sumado al peso creciente de las importaciones.

6. Estancamiento salarial y aumento de la desigualdad

El salario real de trabajadores privados perdió 4% entre diciembre y abril, y el del sector público cayó 15,5% respecto a noviembre de 2023. Mientras tanto, el consumo vinculado a sectores de altos ingresos (autos, viajes, propiedades) creció con fuerza, evidenciando una mayor fractura social.

7. La recuperación no se traduce en empleo

Pese al repunte parcial del PBI, la desocupación subió al 7,9% en el primer trimestre de 2025, con una pérdida neta de 244.000 puestos de trabajo en sectores como industria y construcción, que fueron golpeados por la caída de la demanda y el ajuste.

8. Debilidad del superávit fiscal declarado

Aunque el Ministerio de Economía muestra un superávit financiero en base caja, al usar metodología devengada (como la OPC), se registran déficits primarios y financieros crecientes, generando una deuda flotante oculta y señales de insostenibilidad fiscal.

9. Desbalance externo condicionado por apreciación cambiaria

El tipo de cambio nominal subió 7,2% en julio, tras meses de estabilidad artificial. En paralelo, el déficit de cuenta corriente se agudiza por diversas vías, como turismo e intereses de deuda, a pesar de buenas liquidaciones del agro. El arrastre importador limita el crecimiento económico.

10. Las grandes empresas mantienen alta rentabilidad

Aunque cayó la participación del excedente empresario en el ingreso agregado, las grandes empresas mantienen elevadas ganancias sobre ventas (9,7% en promedio en el primer trimestre de 2025), similares a 2023 y superiores a los peores momentos de la pandemia.

Datos de CIFRA-CTA, FMI, BCRA, CNV, Ministerio de Economía, OPC, INDEC, MTEySS (SIPA), Secretaría de Finanzas y Subsecretaría de Coordinación Fiscal Provincial, Colegio de Escribanos de CABA y PBA.

Deja una respuesta